Interview

Die Zahl der Unternehmensinsolvenzen nahm 2023 erheblich zu. Nun kommt es verstärkt auf Risikoprävention an. Was Unternehmen nun tun sollten – darüber sprachen wir mit Jörg Rossen, Geschäftsführer der Creditreform Bonn Trier Rossen Eberhard GmbH & Co. KG, und Moritz von Padberg, Geschäftsführer der Creditreform Köln v. Padberg GmbH & Co. KG.

Wie schätzen Sie die aktuelle Insolvenzlage für Deutschland und für die Metropolregion Köln/Bonn ein?

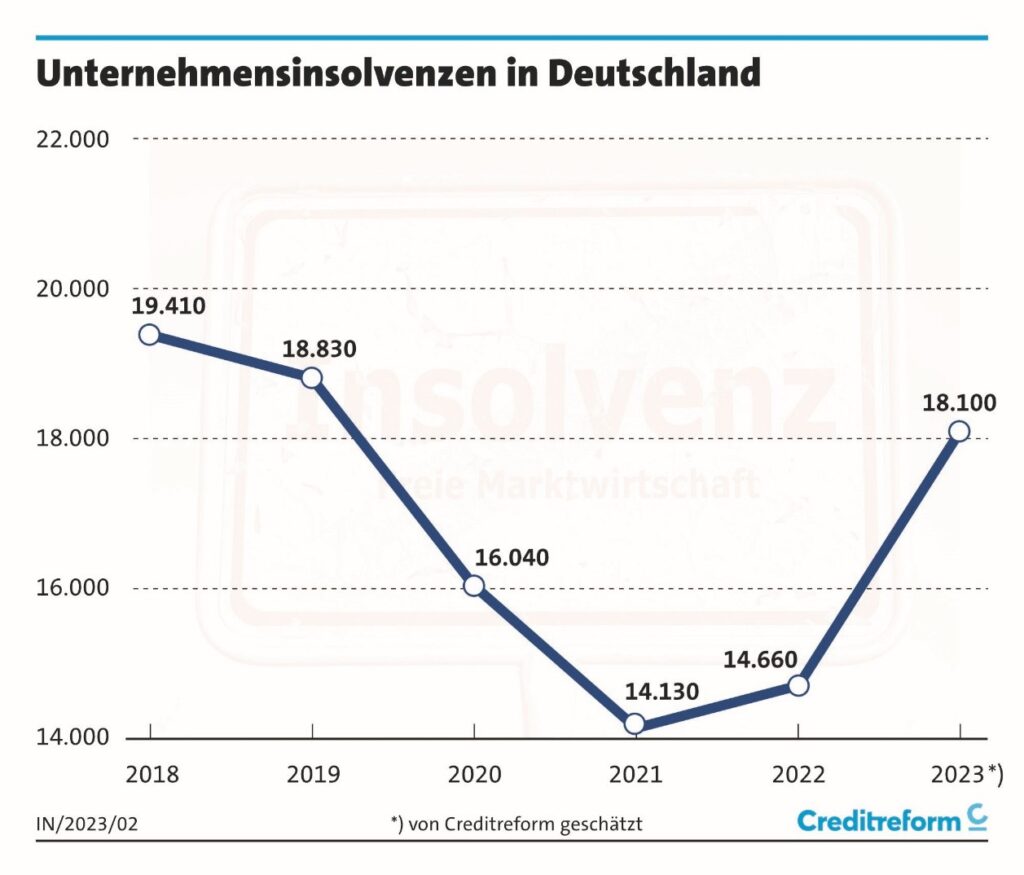

Jörg Rossen: Sowohl in Deutschland als auch in der Region Köln/Bonn befanden wir uns trotz Corona, Ukrainekrieg und weiterer Krisen eine ganze Zeit lang auf einem historisch niedrigen Niveau. Im Gesamtjahr 2023 hingegen haben 18.100 Unternehmen Insolvenz anmelden müssen. Der historische Anstieg von mehr als 23 Prozent im Vergleich zum Jahr davor markiert damit endgültig das Ende des paradoxen Insolvenzgeschehens der Corona-Jahre.

Sie beide und andere Experten hatten eigentlich schon früher damit gerechnet?

Moritz von Padberg: Das stimmt, allerdings drehte der Insolvenztrend bereits 2022 mit einem leichten Anstieg – nach elf Jahren rückläufiger Zahlen. Nun ist es bundesweit ebenso wie in unserer Region leider überdeutlich: Die multiplen Krisen schlagen auf Unternehmen und Verbraucher gleichermaßen durch. Immer mehr Firmen brechen unter den Dauerbelastungen der hohen Energiepreise und der Zinswende zusammen.

Wie schätzen Sie den weiteren Verlauf ein?

Padberg: Die Zahl der Insolvenzen wird angesichts der schwierigen wirtschaftlichen Rahmenbedingungen auch in den kommenden Monaten deutlich ansteigen. Die Fallzahlen haben sich damit fast normalisiert und die Sondereffekte aus der Corona-Zeit sind weitgehend verpufft. Im Vergleich zu 2019, also dem Jahr vor Beginn der Corona-Pandemie, haben sich die Rahmenbedingungen für die Unternehmen signifikant verschlechtert.

Trifft der Anstieg der Unternehmensinsolvenzen Firmen aller Größen?

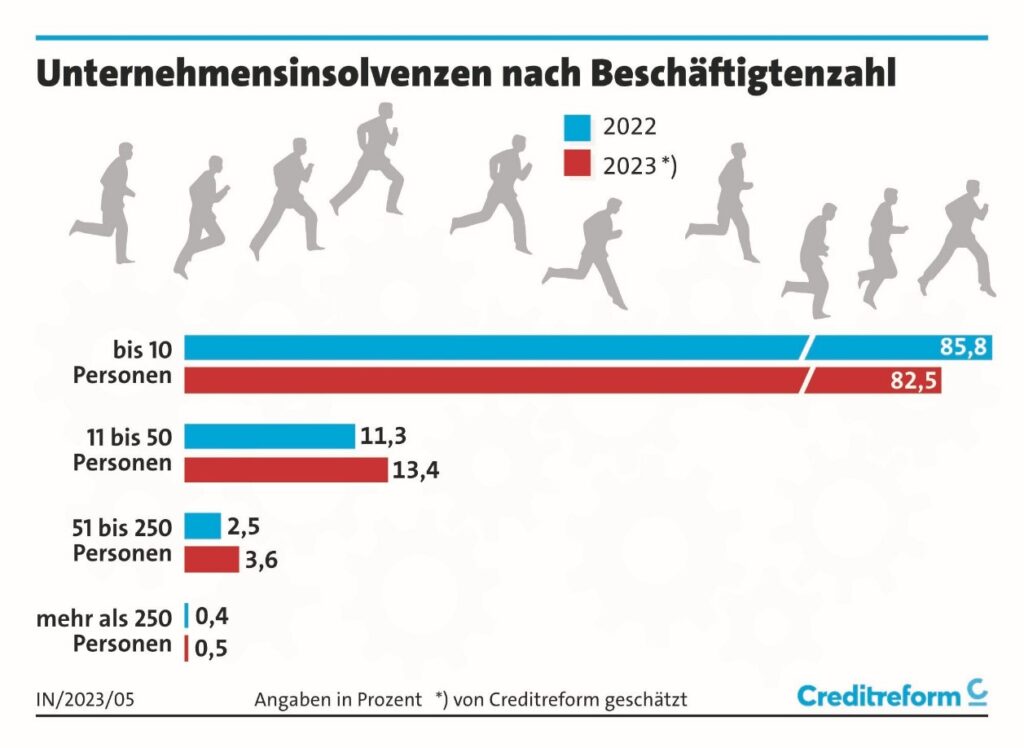

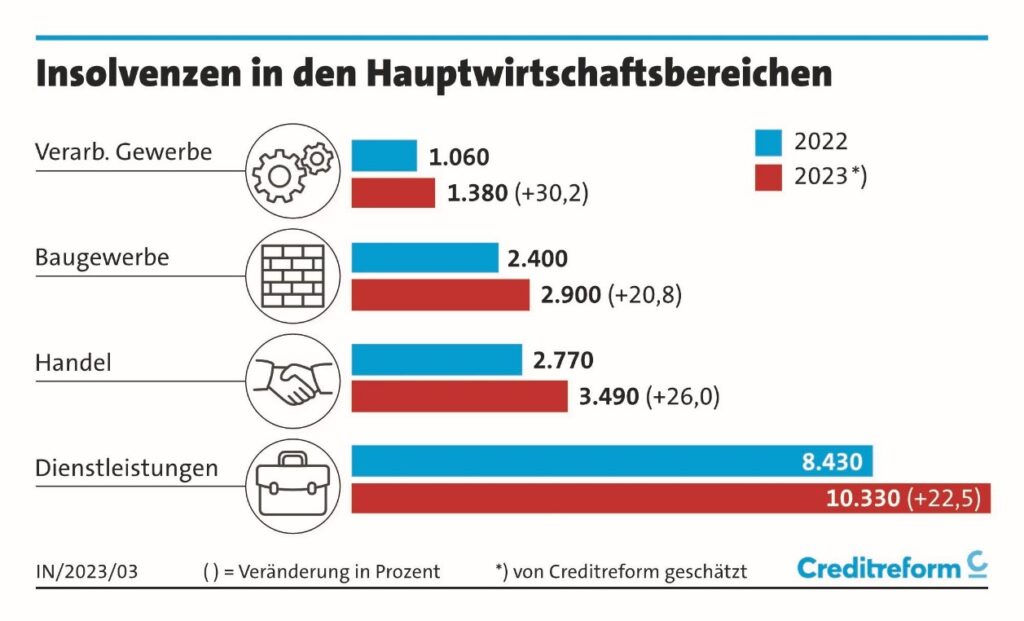

Rossen: Nach einer aktuellen Untersuchung von Creditreform Deutschland ist vor allem die Zahl an Insolvenzen von mittleren und großen Unternehmen massiv gestiegen. Es gab zahlreiche prominente Insolvenzen, etwa Peek & Cloppenburg oder Real. Bei Unternehmen mittlerer Größe mit zwischen 51 und 250 Beschäftigten stiegen die Insolvenzen um 75,7 Prozent. Bei Kleinunternehmen mit bis zu zehn Beschäftigten, auf die 82,5 Prozent der Unternehmensinsolvenzen entfallen, ist der Anstieg der Insolvenzen mit 18,7 Prozent geringer. Insgesamt hat sich das Insolvenzgeschehen mit einem Wachstum von 23,5 Prozent beschleunigt. Betroffen sind zahlreiche Sektoren – vom Handel über den Bau bis zum Dienstleistungssektor, hier beispielsweise der Bereich Gesundheit. Der Anteil der Rechtsform GmbH am gesamten Insolvenzgeschehen stieg gegenüber dem Vorjahr von 39 auf 42,4 Prozent.

Was empfehlen Sie den Unternehmen jetzt?

Padberg: Sie müssen sich klarmachen, dass ihre Liquidität gefährdet ist. Die Risiken sind deutlich gestiegen, dass Lieferanten oder Kunden in Schwierigkeiten geraten und damit auch das eigene Geschäft. Deshalb ist es wichtiger denn je, dass Unternehmen jetzt die eigene Position klar bewerten und Entscheidungen treffen, insbesondere hinsichtlich der Risiken in ihren Geschäftspartnerbeziehungen und der Steuerung ihrer Liquidität aus Forderungen aus Lieferungen und Leistungen. Sonst geraten sie selbst in eine Abwärtsspirale und können Rechnungen nicht mehr begleichen.

Rossen: Wir empfehlen, gerade in diesen Zeiten die Kostenseite sehr genau in den Blick zu nehmen und über die üblichen Routinen hinaus Vorsichtsmaßnahmen zu ergreifen. Spätestens jetzt ist die Zeit gekommen, ein konsequentes, alle Aspekte des Auftrags- und Zahlungswesens umfassendes Risikomanagement umzusetzen.

Was können Betriebe tun?

Rossen: Jedes Unternehmen muss bei sämtlichen Geschäftsprozessen die Zahlen im Blick behalten, mehr denn je. Das sollte eigentlich selbstverständlich sein, ist es gerade in kleinen und mittleren Betrieben in vielen Fällen aber nicht.

Padberg: Das beginnt übrigens schon bei der Kundenakquise. Wer effizient und nachhaltig neue Kunden gewinnen möchte, sollte deren Bonität im Blick haben. Denn wenn Bonität und Zuverlässigkeit stimmen, sind wichtige Voraussetzungen für eine erfolgreiche Zusammenarbeit geschaffen.

Wie macht man das?

Rossen: Firmen sollten sich detailliert über Neukunden informieren und alle relevanten Informationen zusammentragen – die von Auskunfteien wie der Creditreform ebenso wie die der eigenen Vertriebsabteilung, die mit den Kunden im Gespräch ist. Auch die Ausfallwahrscheinlichkeit lässt sich bestimmen – von der verzögerten Zahlung oder Lieferung über die Nichtzahlung oder -lieferung bis zur Insolvenz. Das alles sollte in ein Kunden- und Kreditmanagement als Teil des Risikomanagements einfließen – frühzeitig und systematisch.

Padberg: Es kommt noch etwas hinzu. Derzeit geraten auch verstärkt Firmen in Schieflage, auf die man sich bisher stets verlassen konnte. Deshalb gilt das von meinem Kollegen skizzierte Prozedere auch für Bestandskunden. Auch diese sollten kontinuierlich geprüft werden.

Und dann?

Padberg: Unmittelbar nach Leistungserbringung sollte man die jeweilige Rechnung stellen und dabei unbedingt auf die korrekte und vollständige Aufzählung der erbrachten Leistungen und der vereinbarten Preise achten. Jeder Fehler und jede Ungenauigkeit in der Rechnung können von den Kunden dazu genutzt werden, die Zahlung hinauszuschieben oder zu verweigern. Zugleich sollte man über einen zusätzlichen Anreiz für die Auftraggeber nachdenken, zügig zu zahlen. Man kann z.B. Skonto und Bankeinzug anbieten. Zudem sollten Firmen die Zahlungsbedingungen mit einem Tagesdatum – etwa „zahlbar rein netto bis zum 1. März 2024” – versehen.

Trotzdem kommt es immer wieder zu Zahlungsverzögerungen und -ausfällen.

Rossen: Leider ja – und derzeit verstärkt. Bestandteil eines umfassenden Risikomanagements sollte deshalb ein ordnungsgemäßes Mahnwesen sein. Schriftliche Mahnungen dokumentieren den Zahlungsanspruch und verleihen einer Forderung Nachdruck. Zwei Mahnstufen genügen: „Erinnerung“ und „Letzte Mahnung“. Außerdem sollte eine Liefer- oder Leistungssperre als mögliche Folge an den Schuldner kommuniziert werden. Wird nicht gezahlt, kann man Kontakt aufnehmen und versuchen, strittige Punkte telefonisch zu klären. Führt das zu keinem Ergebnis, sollte man anschließend unverzüglich einen Inkassodienstleister wie Creditreform und bei strittigen Forderungen einen Rechtsanwalt mit dem Forderungseinzug beauftragen.

Das klingt nach beträchtlichem Aufwand.

Padberg: Natürlich erfordert ein aktives Risikomanagement Ressourcen. Allerdings lautet die gute Nachricht: Gerade kleinere Unternehmen müssen das nicht selbst stemmen. Creditreform Köln und Creditreform Bonn Trier beispielsweise unterstützen Unternehmen in der Region mit maßgeschneiderten Dienstleistungen, um die richtigen Kunden zu finden, die Bonität von Geschäftspartnern zu prüfen, Zahlungen einzufordern und die eigene Finanzkommunikation zu optimieren. Die Kosten dafür sind gut investiert, denn so bleibt Zeit, sich auf das Kerngeschäft zu konzentrieren – im Wissen, dass im Hintergrund ein konsequentes Risikomanagement mitläuft und somit Liquiditätsrisiken zumindest deutlich reduziert werden.

Zum Unternehmen:

Seit der Gründung im Jahr 1879 ist es das Ziel von Creditreform, Unternehmen vor Forderungsausfällen zu schützen, die Liquidität vernichten und den Fortbestand von Unternehmen gefährden. Diese Maxime sind alle Lösungen und Angebote von Creditreform verpflichtet.

www.creditreform.de/bonn

www.creditreform.de/koeln